Memasuki awal Juni 2026, realisasi APBD mulai menjadi alat baca penting untuk menilai keseriusan pemerintah daerah dalam menggerakkan pembangunan. Anggaran tidak cukup hanya besar di atas kertas. Yang lebih penting adalah seberapa cepat uang publik itu bergerak menjadi layanan, infrastruktur, bantuan sosial, dan manfaat nyata bagi masyarakat.

Berdasarkan data SIKD per 8 Juni 2026, terlihat perbedaan cukup tajam dalam kinerja fiskal empat wilayah strategis Jawa Barat: Kabupaten Bogor, Kabupaten Bandung, Kota Bandung, dan Kota Bogor.

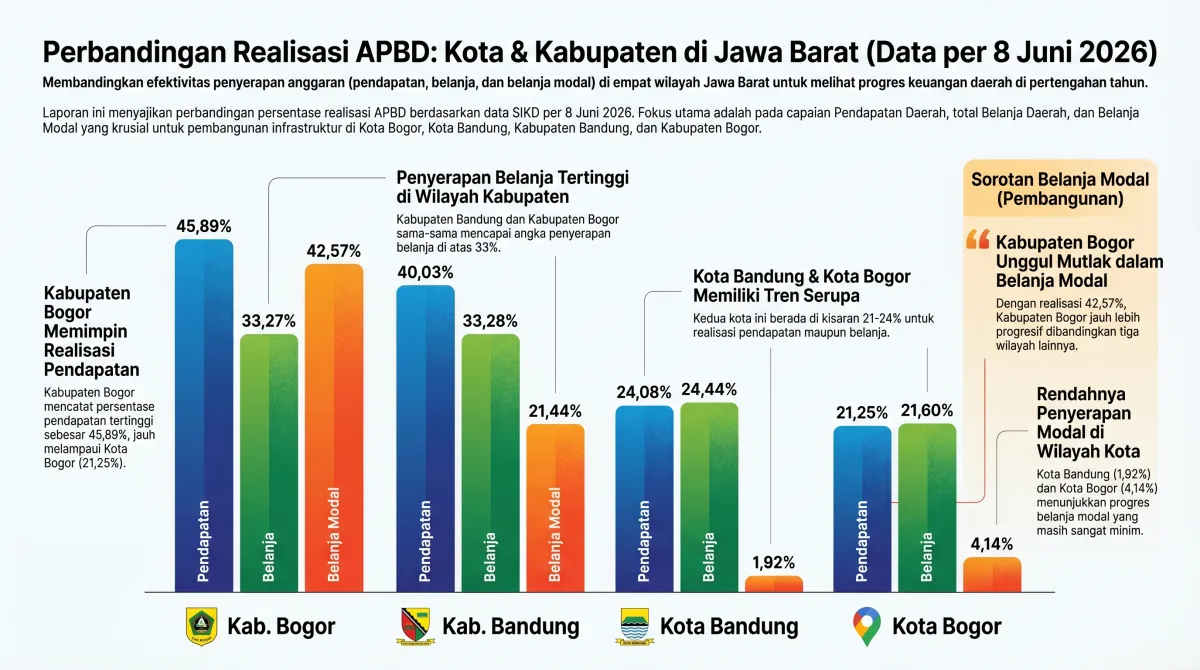

Dari sisi pendapatan, dua kabupaten tampak berlari lebih cepat. Kabupaten Bogor memimpin dengan total anggaran pendapatan Rp10,95 triliun dan realisasi Rp5,02 triliun atau 45,89 persen. Kabupaten Bandung menyusul dengan realisasi pendapatan 40,03 persen dari pagu Rp6,21 triliun.

Sebaliknya, dua kota besar justru terlihat tertahan. Kota Bandung baru merealisasikan pendapatan sebesar 24,08 persen, sedangkan Kota Bogor berada di posisi paling rendah dengan realisasi 21,25 persen.

Perbedaan ini menunjukkan bahwa kekuatan fiskal tidak hanya ditentukan oleh besarnya APBD, tetapi juga oleh kecepatan pendapatan masuk ke kas daerah. Dalam konteks ini, realisasi Transfer Keuangan dan Dana Desa menjadi salah satu faktor penting. Kabupaten Bogor mencatat realisasi TKDD 48,49 persen, sementara Kabupaten Bandung 42,41 persen. Angka ini ikut menjelaskan mengapa dua kabupaten tersebut bergerak lebih agresif dibanding dua kota.

Belanja Modal: Kabupaten Melaju, Kota Masih Menunggu

Sinyal paling mencolok terlihat pada belanja modal. Pos ini penting karena berhubungan langsung dengan pembangunan fisik, infrastruktur, pengadaan aset, dan peningkatan kapasitas layanan publik.

Kabupaten Bogor mencatat realisasi belanja modal sebesar 42,57 persen atau sekitar Rp492,44 miliar. Angka ini menunjukkan bahwa belanja pembangunan di Kabupaten Bogor sudah bergerak cukup cepat pada awal Juni.

Kabupaten Bandung berada pada posisi moderat dengan realisasi belanja modal 21,44 persen. Meski belum secepat Kabupaten Bogor, capaian ini masih menunjukkan adanya aktivitas pembangunan yang berjalan.

Namun, kondisi berbeda terjadi di dua wilayah kota. Kota Bogor baru merealisasikan belanja modal 4,14 persen, sementara Kota Bandung hanya 1,92 persen. Angka ini sangat rendah untuk ukuran daerah perkotaan yang memiliki kebutuhan besar terhadap infrastruktur, drainase, transportasi, ruang publik, fasilitas pendidikan, kesehatan, dan layanan dasar.

Rendahnya realisasi belanja modal di Kota Bandung dan Kota Bogor perlu menjadi alarm serius. Jika tidak segera dipercepat, belanja pembangunan berisiko menumpuk di akhir tahun. Pola seperti ini kerap melahirkan persoalan klasik: pekerjaan fisik dikejar waktu, kualitas proyek rawan turun, dan manfaat pembangunan terlambat dirasakan warga.

Kota Bandung Cepat di Bansos, Kota Bogor Cepat Bayar Utang

Di luar pendapatan dan belanja modal, masing-masing daerah memiliki catatan khusus.

Kota Bandung menunjukkan realisasi Belanja Bantuan Sosial yang sangat tinggi, yakni 87,55 persen dari pagu. Ini dapat dibaca sebagai respons sosial yang cepat. Namun, capaian tersebut tetap perlu diikuti evaluasi: apakah bantuan sudah tepat sasaran, merata, dan benar-benar menjawab kebutuhan kelompok rentan.

Kabupaten Bandung mencatat lonjakan mencolok pada Lain-Lain PAD yang Sah, dengan realisasi mencapai 302,77 persen dari target awal. Secara fiskal, ini tentu positif karena pendapatan melampaui target. Tetapi dari sisi perencanaan, angka sebesar itu juga layak ditelaah lebih jauh: apakah target awal terlalu rendah, ada pendapatan luar biasa, atau terdapat faktor administratif tertentu yang membuat realisasi melonjak.

Kota Bogor memiliki catatan berbeda. Realisasi Pembayaran Cicilan Pokok Utang telah mencapai 111,57 persen. Ini menunjukkan komitmen kuat dalam menyelesaikan kewajiban keuangan daerah. Namun, pembayaran utang yang besar juga perlu dikelola hati-hati agar tidak mempersempit ruang fiskal untuk belanja produktif dan pelayanan publik.

Sementara itu, Kabupaten Bogor tampil relatif solid. Selain memimpin dari sisi pendapatan dan belanja modal, daerah ini juga tidak mencatat alokasi pengeluaran pembiayaan berupa penyertaan modal maupun pembayaran utang dalam laporan periode tersebut.

APBD Adalah Uang Rakyat

APBD pada dasarnya adalah uang rakyat. Karena itu, keberhasilan pengelolaan APBD tidak cukup diukur dari seberapa besar anggaran disusun, tetapi dari seberapa cepat dan tepat anggaran itu kembali kepada masyarakat.

Bagi daerah perkotaan seperti Kota Bandung dan Kota Bogor, rendahnya belanja modal seharusnya menjadi perhatian utama. Kota menghadapi tekanan layanan yang kompleks: kemacetan, banjir, kepadatan penduduk, kebutuhan ruang publik, kualitas jalan lingkungan, sekolah, puskesmas, dan fasilitas ekonomi warga.

Jika belanja modal lambat, maka pembangunan ikut lambat. Jika pembangunan lambat, masyarakat yang paling merasakan dampaknya.

Karena itu, awal Juni 2026 seharusnya menjadi titik evaluasi serius. Pemerintah daerah perlu mempercepat proses lelang, kontrak, perencanaan teknis, dan eksekusi fisik. Hambatan birokrasi harus dipangkas. Program prioritas harus dikawal. Belanja yang langsung menyentuh kepentingan publik tidak boleh tertahan terlalu lama.

Kesimpulan: Kabupaten Memimpin, Kota Harus Mengejar

Dari empat wilayah yang dibandingkan, Kabupaten Bogor tampil paling agresif dalam realisasi fiskal. Kabupaten Bandung juga menunjukkan performa cukup baik, terutama dari sisi pendapatan dan belanja modal.

Sebaliknya, Kota Bandung dan Kota Bogor memiliki pekerjaan rumah besar. Keduanya perlu mempercepat realisasi pendapatan dan terutama belanja modal agar pembangunan tidak tertunda hingga akhir tahun.

Data per 8 Juni 2026 memperlihatkan satu pesan penting: dalam APBD, kecepatan bukan sekadar soal serapan anggaran. Kecepatan adalah soal seberapa cepat uang rakyat kembali menjadi manfaat bagi rakyat.

Jika kabupaten sudah tancap gas, maka kota tidak boleh terlalu lama tertahan.

sumber: https://ahfway.my.id/apbdmonitor/index.html